Programma 0 Bestuur en ondersteuning

Dashboard

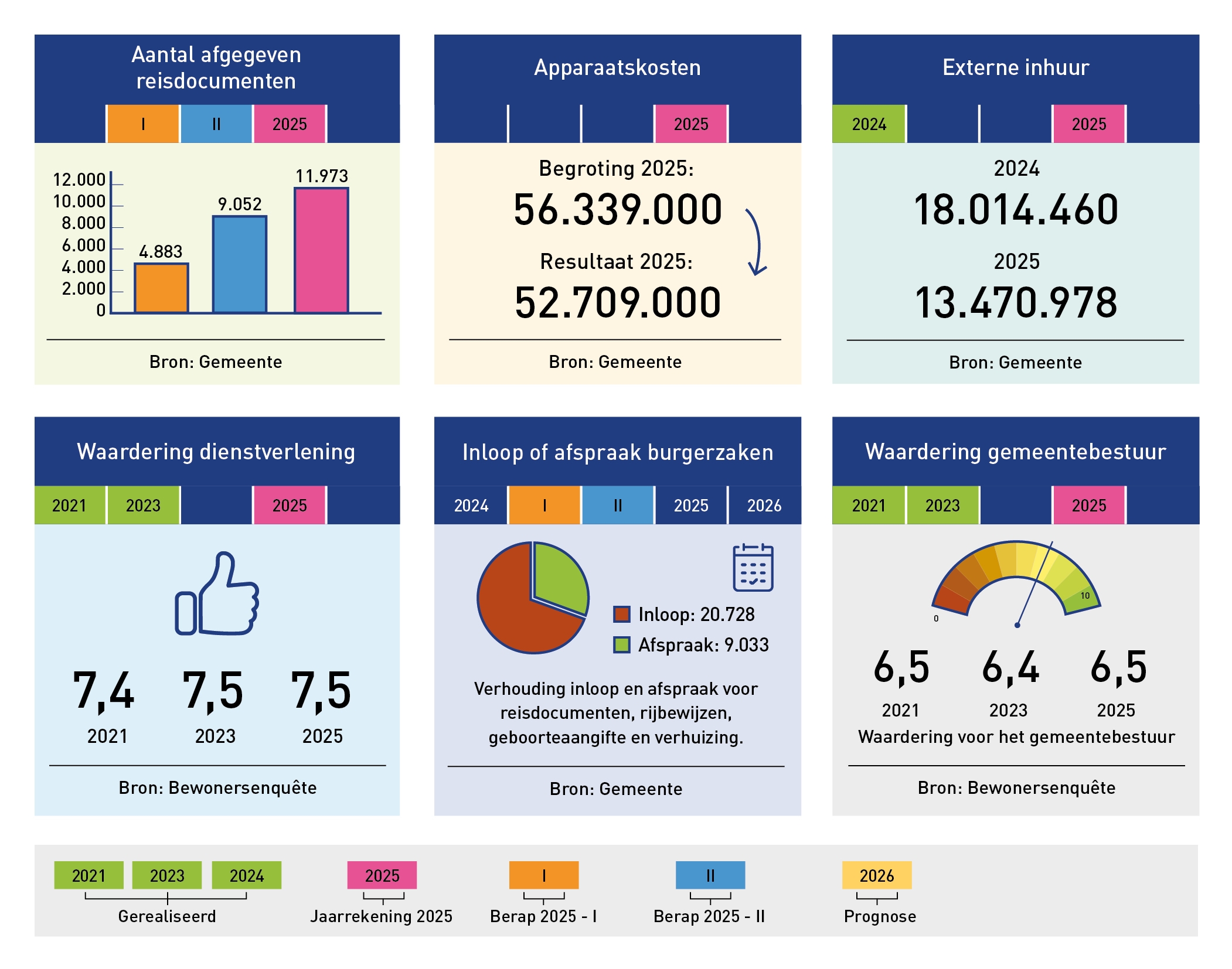

Terug naar navigatie - Programma 0 Bestuur en ondersteuning - Dashboard

Missie

Terug naar navigatie - Programma 0 Bestuur en ondersteuning - MissieWe willen een gemeente zijn voor en van alle Capellenaren. Met een bestuur dat luistert naar de zorgen en ideeën van Capellenaren. Om samen te zoeken naar perspectief en oplossingen, waarbij we denken in mogelijkheden. Een betrouwbaar bestuur dat de tweedeling in de samenleving niet groter, maar juist kleiner maakt. Een bestuur dat ook vertrouwen geeft en Capellenaren (weer) overtuigt dat meedenken, inspreken, stemmen en meedoen ertoe doet. We willen de denk- en doe-kracht van de Capellenaar stimuleren en daarvoor alle ruimte bieden. Als bestuur en gemeente zijn we integer, transparant, zichtbaar en controleerbaar. Daarbij is onze dienstverlening van een hoog niveau en zijn onze financiën structureel op orde.

Verantwoording

Terug naar navigatie - Programma 0 Bestuur en ondersteuning - VerantwoordingToegankelijkheid Vastgoed

Voor het project toegankelijkheid vastgoed is in 2025 budget (€ 140.000) beschikbaar gesteld maar niet uitgevoerd. Het project starten we op in 2026 waardoor het budget in 2025 vrijvalt in het jaarrekeningresultaat. Via resultaatbestemming wordt het budget overgeheveld naar 2026.

Wat heeft het gekost?

Terug naar navigatie - Programma 0 Bestuur en ondersteuning - Wat heeft het gekost?Overzicht baten en lasten

In onderstaand overzicht zijn per taakveld de lasten en baten en de mutaties in de reserves van de primaire begroting 2025, wijziging begroting 2025, begroting na wijziging 2025, rekening 2025 en het verschil tussen de rekening en begroting opgenomen.

Programma 0 |

Begroting 2025 |

Wijziging |

Begroting na |

Rekening 2025 |

Verschil 2025 |

|---|---|---|---|---|---|

Begroting 2025 |

wijziging 2025 |

||||

Lasten |

|||||

0.1 Bestuur |

-3.845 |

10 |

-3.835 |

-4.821 |

-985 |

0.2 Burgerzaken |

-3.055 |

-219 |

-3.274 |

-2.707 |

567 |

0.3 Beheer ov. gebouwen en gronden |

-168 |

1 |

-167 |

-183 |

-16 |

0.4 Overhead |

-28.641 |

520 |

-28.121 |

-27.271 |

850 |

0.5 Treasury |

103 |

-248 |

-145 |

68 |

213 |

0.61 OZB woningen |

-577 |

-17 |

-594 |

-540 |

54 |

0.62 OZB niet-woningen |

-360 |

-12 |

-372 |

-393 |

-21 |

0.7 Alg. uitk. e ov. uitk. gem.fonds |

-3 |

3 |

0 |

0 |

0 |

0.8 Overige baten en lasten |

-35 |

-693 |

-728 |

-549 |

179 |

0.9 Vennootschapsbelasting (VpB) |

-55 |

0 |

-55 |

-120 |

-65 |

Subtotaal Lasten |

-36.637 |

-655 |

-37.291 |

-36.516 |

776 |

Baten |

|||||

0.1 Bestuur |

0 |

0 |

0 |

13 |

13 |

0.2 Burgerzaken |

1.717 |

0 |

1.717 |

1.578 |

-139 |

0.3 Beheer ov. gebouwen en gronden |

167 |

0 |

167 |

164 |

-3 |

0.4 Overhead |

2.656 |

270 |

2.926 |

3.300 |

374 |

0.5 Treasury |

1.341 |

152 |

1.493 |

1.542 |

49 |

0.61 OZB woningen |

9.341 |

105 |

9.446 |

9.476 |

30 |

0.62 OZB niet-woningen |

6.560 |

147 |

6.707 |

6.698 |

-9 |

0.7 Alg. uitk. e ov. uitk. gem.fonds |

169.199 |

4.077 |

173.276 |

173.848 |

572 |

Subtotaal Baten |

190.981 |

4.751 |

195.733 |

196.619 |

886 |

Saldo van baten en lasten* |

154.345 |

4.096 |

158.441 |

160.103 |

1.662 |

Mutaties reserves lasten |

|||||

0.4 Overhead |

40 |

-40 |

0 |

0 |

0 |

0.8 Overige baten en lasten |

0 |

0 |

0 |

-10.010 |

-10.010 |

Subtotaal Mutaties reserves lasten |

40 |

-40 |

0 |

-10.010 |

-10.010 |

Mutaties reserves baten |

|||||

0.4 Overhead |

0 |

335 |

335 |

335 |

0 |

0.8 Overige baten en lasten |

4.520 |

821 |

5.341 |

14.990 |

9.649 |

Subtotaal Mutaties reserves baten |

4.520 |

1.155 |

5.676 |

15.324 |

9.649 |

Resultaat |

158.905 |

5.212 |

164.117 |

165.418 |

1.301 |

* Taakveld 0.10 mutaties reserves zijn bij de tabellen per programma opgenomen. In bovenstaande tabel is het taakveld 0.10 geen onderdeel van het saldo van baten en lasten.

Exclusief taakveld 0.11 resultaat van de rekening baten en lasten; de som van het resultaat van alle programma's geeft het resultaat van de rekening. |

|||||

Analyse verschil Begroting 2025 naar Rekening 2025

Terug naar navigatie - Programma 0 Bestuur en ondersteuning - Analyse verschil Begroting 2025 naar Rekening 2025Omschrijving |

Lasten |

Baten |

Saldo |

Mutatie Reserves |

Resultaat |

||||

|---|---|---|---|---|---|---|---|---|---|

1 |

Algemene uitkering |

0 |

572 |

572 |

572 |

||||

2 |

Dotatie voorziening APPA op basis van actuariële berekeningen |

-967 |

0 |

-967 |

-967 |

||||

3 |

Dotatie dubieuze debiteuren Privaatrcht |

-249 |

-249 |

-249 |

|||||

4 |

Lagere rentelasten |

213 |

0 |

213 |

213 |

||||

5 |

Afrekening GR IJsselgemeenten ICT |

208 |

0 |

208 |

208 |

||||

6 |

Griffie en Werkkostenregeling |

165 |

13 |

178 |

178 |

||||

7 |

Inhuurkosten door directie |

-131 |

0 |

-131 |

-131 |

||||

8 |

VPB |

-65 |

0 |

-65 |

-65 |

||||

9 |

Verkiezingen |

64 |

64 |

64 |

|||||

10 |

Denk en-Doe mee Fonds! |

396 |

396 |

-361 |

35 |

||||

11 |

Onttrekking dubieuze debiteuren OZB |

30 |

30 |

30 |

|||||

12 |

Rijksleges |

106 |

-130 |

-24 |

-24 |

||||

13 |

Doorbelasting bedrijfsvoering |

1.006 |

365 |

1.371 |

1.371 |

||||

14 |

Overige verschillen |

30 |

36 |

66 |

66 |

||||

Totaal |

776 |

886 |

1.662 |

-361 |

1.301 |

||||

Toelichting op de grootste verschillen |

|

|---|---|

1 |

Algemene uitkering: Het voordeel wordt veroorzaakt door de decembercirculaire 2025 (€ 284.000) en afrekeningen over voorgaande jaren (€ 288.000). |

2 |

Dotatie voorziening APPA op basis van actuariële berekeningen: Ondanks de hogere rekenrente vindt er een dotatie aan de voorziening APPA plaats. Deze dotatie is noodzakelijk om de voorziening per 31 december 2025 op het vereiste niveau te brengen met het oog op de overdracht van de pensioenen aan het ABP per 1 januari 2028. |

3 |

Dotatie voorziening dubieuze debiteuren Privaatrecht: Jaarlijks worden bij het samenstellen van de jaarrekening de openstaande privaatrechtelijke vorderingen beoordeeld op oninbaarheid. Doordat de openstaande privaatrechtelijke vorderingen zijn toegenomen wordt een dotatie aan de voorziening dubieuze debiteuren Privaatrecht gedaan. Deze dotatie is niet begroot. |

4 |

Lagere rentelasten: In 2025 is er een lagere fiancieringsbehoefte geweest door vertraging/uitstel projecten en investeringen. Daarnaast zijn kortdurende

leningen afgesloten tegen een lager rentepercentage dan begroot. |

5 |

GR IJsselgemeenten ICT: voorlopige afrekening 2025 (reden nog te ontvangen). |

6 |

Griffie: In 2025 is een voordeel van € 80.000 gerealiseerd aan de lastenkant. Dit wordt verklaard door een lagere personele bezetting dan de toegestane formatie vanwege het niet kunnen vervullen van vacatures binnen de Griffie. Daarnaast is sprake van een onderschrijding op de overige budgetten van de Raad onder andere door de terugbetaling van niet bestede fractie- en scholingsgelden en het doorschuiven van kosten van 2025 naar 2026 in aanloop naar de verkiezingen in het verkiezingsjaar 2026.

Werkkostenregeling: Er was in 2025 geen overschrijding van de vrije ruimte binnen de werkkostenregeling, er hoeft dus geen eindheffing betaald te worden. Dit leidt tot een voordeel van € 85.000. |

7 |

Inhuurkosten door directie: In 2025 is een nadeel van € 131.000 gerealiseerd. Dit wordt voornamelijk veroorzaakt door de inzet van externe capaciteit. Daarnaast is er sprake van een lichte overschrijding van de accountantskosten. |

8 |

VPB: Door hogere concessie opbrengsten is de VPB last hoger dan verwacht, daarnaast zijn er herzieningen over de jaren 2023 en 2024 ontvangen. |

9 |

Verkiezingen: De kosten voor de 2e kamer verkiezingen zijn lager uitgevallen dan verwacht werd o.b.v. de vergoeding van het rijk in de septembercirculaire 2025. |

10 |

Denk en-Doe mee fonds!: Het niet uitbetaald budget van 2023 en 2024 wordt deels via de reserve Denk en Doe Mee Fonds overgeheveld naar 2026 om reeds aangevraagde subsidies mee te bekostigen. |

11 |

Onttrekking voorziening dubieuze debiteuren OZB: Door een verbeterd inningsbeleid is er een lagere voorziening benodigd per 31-12-2025. |

12 |

Rijksleges: Per saldo is voor de baten en lasten een nadeel ontstaan (€ 24.000). Dit is het gevolg van een lager aantal afgegeven documenten dan vooraf geprognotiseerd. De uiteindelijke realisatie is afhankelijk van het aantal aanvragen dat inwoners daadwerkelijk indienen. |

13 |

Doorbelasting bedrijfsvoering: De doorbelasting bedrijfsvoering is hoger dan begroot. Een nadere toelichting is opgenomen in de paragraaf Bedrijfsvoering. |