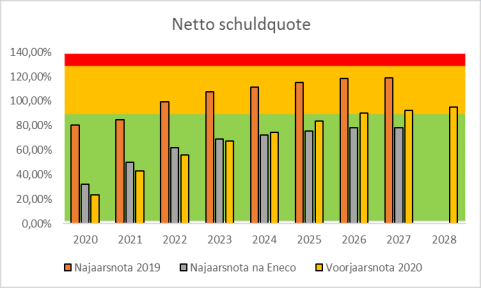

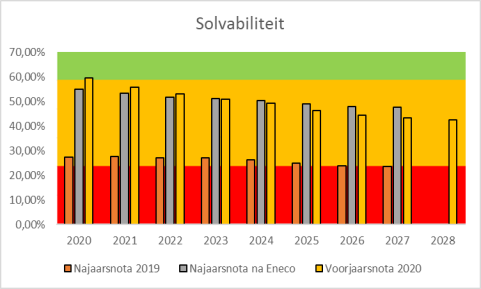

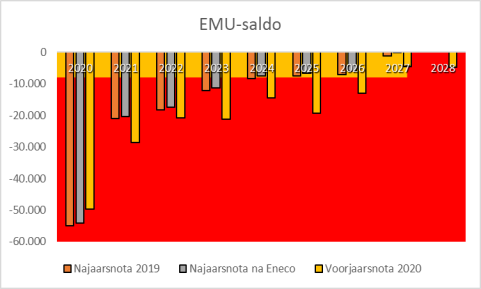

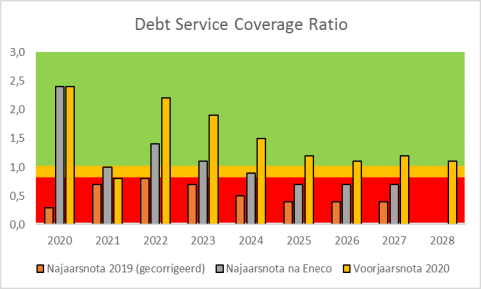

Na verwerking van alle mutaties komt de eindstand van de meerjarenbegroting uit op:

| Begroting en meerjarenbegroting | Doorkijk | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

| Eindstand Najaarsnota 2019 | V2.123 | V6.232 | V5.027 | V2.857 | N946 | N2.601 | N2.002 | N1.215 | N 0 |

| Aangenomen amendement NJN 2019: | |||||||||

| - Doe Mee Adviseur! | V100 | V100 | V100 | ||||||

| Beginstand Voorjaarsnota 2020 | V2.223 | V6.332 | V5.127 | V2.857 | N946 | N2.601 | N2.002 | N1.215 | N1.215 |

| Totaal voorstellen in de Voorjaarsnota | V78.417 | N2.327 | N109 | V2.279 | V856 | ||||

| Doorkijk 2025-2028 | V764 | V443 | N307 | N792 | |||||

| Eindstand Voorjaarsnota 2020 | V80.640 | V4.005 | V5.018 | V5.136 | N90 | N1.837 | N1.559 | N 1.522 | N2.007 |

De jaren 2025-2028 zijn geen onderdeel van de meerjarenbegroting, maar betreffen een doorkijk voor de vier jaren na onze meerjarenbegroting. Zoals blijkt uit de tabel, is het jaar 2024 nog niet “sluitend”.